Po takmer dvoch desiatkach rokov prešiel druhý pilier v roku 2023 zásadnou reformou.

Zaviedla sa predvolená investičná stratégia, individuálne garancie, automatický vstup do druhého piliera, zmenili sa poplatky a zrušila sa administratívna bariéra na prestup medzi DSS.

1. január 2023

Individuálne garancie v dlhopisových fondoch

Garancie sa budú vyhodnocovať individuálne pre každého sporiteľa, ktorý požiada o dôchodok z druhého piliera.

Plošné garancie, ktoré súviseli s výkonnosťou dôchodkových fondov, sa zmenili na individuálne.

Garančný mechanizmus znamená, že keď sporiteľ požiada o dôchodok z druhého piliera, bude mať na účte v dlhopisovom fonde garantovaný minimálne rovnaký objem úspor,

aký tam vložil.

Od 1. januára 2023 sa individuálne garancie v dlhopisovom fonde vypočítavajú všetkým sporiteľom, ktorí odchádzajú do dôchodku.

Garancie sa týkajú majetku tvoreného z povinných príspevkov v garantovanom fonde.

Účet v garantovanom fonde otvára dôchodková správcovská spoločnosť sporiteľovi pri jeho prvom príspevku do tohto fondu. Ak je v garantovanom fonde nulový majetok, účet sa

zatvára.

Individuálna garancia je suma príspevkov, ktoré sporiteľ vložil, alebo presunul do garantovaného fondu. Garancia sa znižuje o sumu, ktorú sporiteľ presunul z garantovaného

fondu od

otvorenia aktuálneho účtu. Odpočítavajú sa odplaty za vedenie osobného dôchodkového účtu, vyplatené výnosy z investovania a vrátené príspevky do Sociálnej poisťovne.

Ak sporiteľ požiada o dôchodok z druhého piliera, dôchodková správcovská spoločnosť skontroluje, aký je jeho aktuálny majetok v pomere k individuálnej garancii. Ak

je aktuálny majetok

sporiteľa pred odchodom do dôchodku nižší ako individuálna garancia, rozdiel doplatí DSS zo svojho majetku.

Zmena poplatkov

Ruší sa poplatok za vedenie účtu aj výkonnostné poplatky vo všetkých fondoch. Poplatok za správu bude 0,425 percenta priemernej ročnej hodnoty majetku v dôchodkovom fonde.

Poplatok za správu účtu bude 0,425 percenta ročne do konca roka 2024. Od roku 2025 bude klesať počas dvoch rokov na cieľový stav 0,40 percenta ročne.

Zrušili sa poplatky za vedenie účtu, ktoré predstavovali jedno percento z každého nového príspevku, a výkonnostné poplatky vo všetkých fondoch.

Koniec akceptačných listov pri prestupe

Zaniká povinnosť sporiteľov požiadať Sociálnu poisťovňu o vydanie akceptačného listu, ak majú záujem o zmenu dôchodkovej správcovskej spoločnosti.

Ak chce sporiteľ prestúpiť do inej dôchodkovej správcovskej spoločnosti, stačí mu len prestupová zmluva. Zmena dôchodkovej správcovskej spoločnosti bude možná najskôr rok od

uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Zmenu možno urobiť potom až pol roka od posledného prestupu.

Výška príspevkov do druhého piliera

V roku 2023 bola výška príspevkov do druhého piliera stanovená na 5,5 percenta hrubej mzdy. Znamená to, že 18-percentné povinné odvody sa delili v pomere 12,5 percenta do Sociálnej poisťovne a 5,5 percenta na súkromný účet sporiteľa v DSS.

Konsolidačnými opatreniami vlády SR sa výška príspevku do druhého piliera od januára 2024 znížila na 4 percentá hrubej mzdy.

1. máj 2023

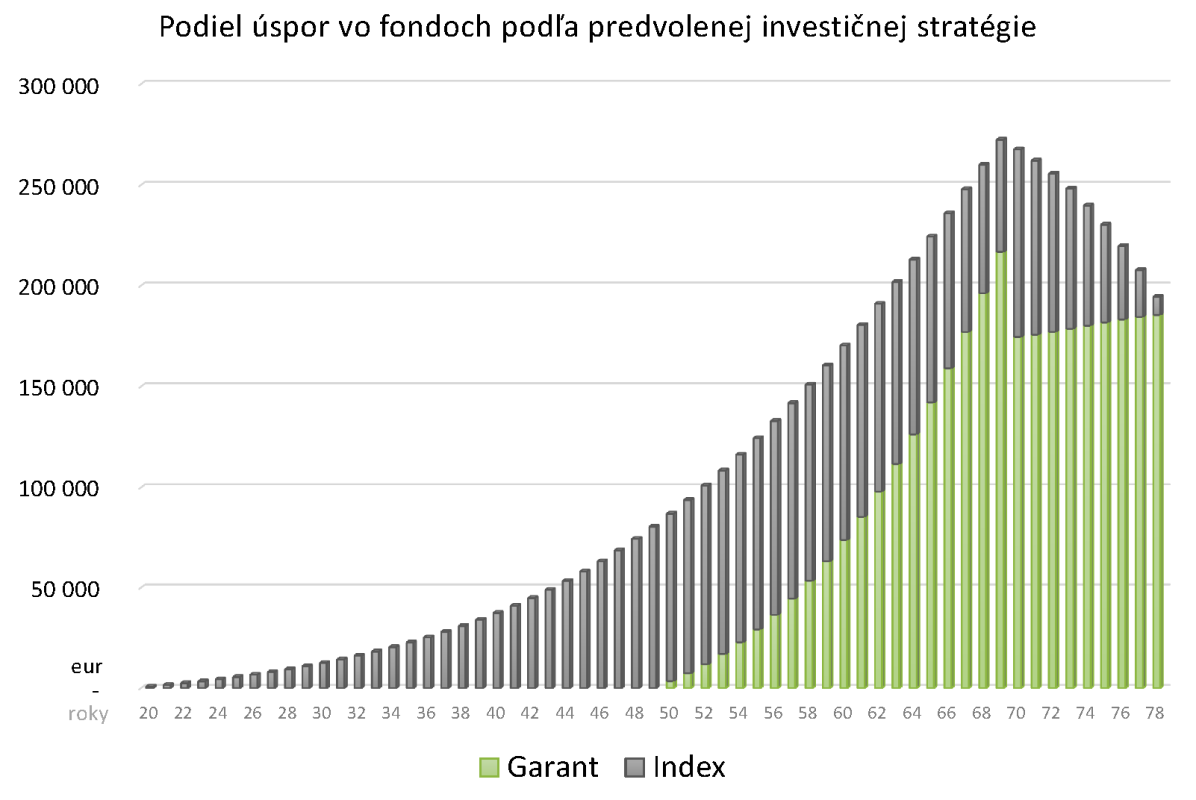

Predvolená investičná stratégia

Pre nových sporiteľov a pasívnych sporiteľov platí predvolená investičná stratégia automaticky. Sporitelia sa z nej však môžu vyviazať a ostatní môžu do

nej dobrovoľne

vstúpiť.

Predvolená investičná stratégia je určená zákonom a predstavuje optimálne zhodnotenie úspor.

Viac informácií

Viac informácií

Investičná stratégia reflektuje princíp, že do veku 50 rokov by mali byť všetky úspory v indexovom fonde, teda v akciových investíciách. Po dosiahnutí päťdesiatich rokov

sporiteľa

sa

pomerné zastúpenie indexového fondu v jeho majetku znižuje o štyri percentá ročne.

Sporiteľom v predvolenej investičnej stratégii bude automaticky každý nový sporiteľ, ktorý do druhého piliera vstúpi.

Predvolená investičná stratégia je automatická aj pre súčasných sporiteľov, ktorí od presunu do dlhopisového garantovaného dôchodkového fondu v roku 2013

nespravili

žiadne vlastné aktívne rozhodnutie o svojich dôchodkových úsporách.

Všetci ostatní sporitelia budú mať možnosť dobrovoľne vstúpiť do predvolenej investičnej stratégie na základe uváženia.

Každý sporiteľ dostane možnosť vyviazať sa z predvolenej investičnej stratégie a znova do nej vstúpiť.

Zároveň však stále platí, že o rozložení svojich dôchodkových úspor môžu sporitelia rozhodovať aktívne presunmi medzi fondami.

Automatický vstup do druhého piliera

Do druhého piliera automaticky vstupuje každý, kto vstupuje na trh práce od 1. mája 2023

Ak mladý človek vstúpi na trh práce a začne si odvádzať poistenie, automaticky vstupuje do druhého piliera a časť jeho povinných odvodov putuje na jeho osobný účet.

Účasť v druhom pilieri nebude povinná, sporiteľ bude mať možnosť do dvoch rokov od vstupu z druhého piliera vystúpiť.

Ak si novovstupujúci sporiteľ do šiestich mesiacov nevyberie dôchodkovú správcovskú spoločnosť, priradí mu ju Sociálna poisťovňa.

Zároveň však rok po vstupe do druhého piliera sa môže rozhodnúť pre zmenu dôchodkovej správcovskej spoločnosti.

Vstup do druhého piliera do veku 40 rokov

Novelizácia zvýšila vekovú hranicu pre vstup do druhého piliera až do veku 40 rokov.

Táto zmena je dôležitá pre pracujúcich vo veku 36 – 40 rokov, ktorí vstup do druhého piliera nestihli. Počínajúc májom 2023 budú môcť do druhého piliera dobrovoľne vstúpiť

pracujúci až

do veku 40 rokov.

Vstup je dobrovoľný, následne je však účasť v druhom pilieri povinná.

1. júl 2023

Začiatok presunov úspor

Cieľom presunu úspor podľa predvolenej investičnej stratégie je vyššie zhodnotenie úspor vzhľadom na dĺžku sporenia a potenciálu akciových investícií.

Presun úspor sa bude realizovať postupne v súlade s predvolenou investičnou stratégiou.

Presun je dlhodobý a postupný a bude trvať od júla 2023 konca roku 2025.

Ide o presuny úspor takzvaných pasívnych sporiteľov, čiže tých, ktorí po presune do dlhopisových fondov v roku 2013 neurobili žiadne rozhodnutie o svojich úsporách.

V dlhopisových

fondoch tak od roku 2013 zostal veľký objem úspor, ktoré mali potenciál vyššieho zhodnotenia v negarantovaných fondoch.

-

Ak je sporiteľ narodený v roku 1969 a neskôr, presúvajú sa do predvolenej investičnej stratégie jeho úspory aj povinné príspevky.

-

Ak je sporiteľ narodený pred rokom 1968, do indexového fondu sa presmerujú jeho povinné príspevky.

Ak chcú mať dotknutí sporitelia iné rozloženie úspor, ako im určuje predvolená investičná stratégia, musia sa aktívne rozhodnúť a oznámiť to svojej DSS. Pokiaľ zostanú

sporitelia pasívni a žiadne rozhodnutie dôchodkovej správcovskej spoločnosti neoznámia, od 1. júla 2023 sa ich majetok, respektíve nové príspevky začnú presúvať

automaticky.

Do predvolenej investičnej stratégie si úspory môžu postupne presúvať aj ostatní sporitelia a o presun musia aktívne požiadať svoju dôchodkovú správcovskú spoločnosť.

Správca úspor však môže požiadať o predĺženie presunov do konca roku 2027.

Aktualizácia: Do konca roka 2025 boli úspory sporiteľov podľa plánu presunuté do indexových fondov vo všetkých dôchodkových správcovských spoločnostiach.

1. január 2029

Zmena výplatnej fázy

Výplaty dôchodkov do konca roku 2028 sa riadia doterajšími pravidlami.

V roku 2029 sa zmeny budú týkať programového výberu.

Predbežne sa predpokladá, že od 1. januára 2029 dôjde k úprave výplatnej fázy druhého piliera, pričom možnosť jednorazového výberu príspevkov zostane zachovaná.